ふるさと納税の限度額は住宅ローン控除があるとどうなるか?

住宅ローン控除額が所得税額+住民税額より大きいか?小さいか?

「住宅ローン控除を受けていたら、ふるさと納税はできるんですか?」

このような質問を受けることがあります。

端的に答えると、住宅ローン控除とふるさと納税は併用することができます。

ただ、気を付けるポイントがあります。

それは、住宅ローン控除額と所得税額+住民税額との金額の違いです。

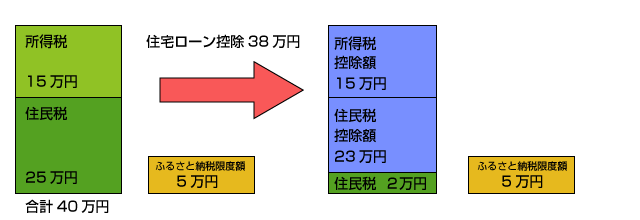

例として次のような条件で考えてみましょう。

所得税額が15万円かかっている。

住民税額は25万円かかっている。

住宅ローンの控除額が38万円ある。

ふるさと納税の控除額上限が5万円である。

下の図で確認していきましょう。

38万円の住宅ローン控除を受けられるため、

所得税は15万円が全額控除となります。

住宅ローン控除が23万円余りますので、住民税にあてます。

すると住民税は25万円のうち23万円が控除となり、支払うべき住民税が2万円になります。

このケースですと、差し引かれる税金が2万円しかありません。

ふるさと納税の控除額上限が5万円だったとしても、

差し引ける税金が2万円しかないため、実際のふるさと納税の控除額は2万円になります。

まとめ

このページでは、ふるさと納税の限度額と住宅ローン控除の関係についてまとめました。

・住宅ローン控除とふるさと納税は両方同時に利用することができる

・住宅ローン控除が(所得税+住民税)の額を上回ると、ふるさと納税の上限額が低くなるケースがある

という2点を抑えておけばよいかと思います。

【関連記事】

→ ふるさと納税 限度額超えたらどうなる?ペナルティはあるのか?

→ ふるさと納税の限度額 年金受給者はいくらまで寄付できる?

→ ふるさと納税の限度額を源泉徴収だけ用意して簡単に知る方法!